中国碳纤维差在哪里 未来的机会在哪里!

2017-01-23 11:18:38

作者:本网整理 来源:材料牛

分享至:

碳纤维按生产原材料可分为聚丙烯腈(PAN)基碳纤维、沥青基碳纤维和粘胶基碳纤维。目前全球PAN基碳纤维的产量约占碳纤维总 产量的90%,为主流产品。按照碳纤维丝束中的单丝数量,聚丙烯腈基碳纤维又可分为小丝束和大丝束两种。相比小丝束,大丝束的劣势在于,在制作板材等结构时,丝束不宜展开,导致单层厚度增加,不利于结构设计。此外,大丝束碳纤维粘连、断丝等现象更多,这样会使强度、刚度受影响,性能有所降低,性能的分散性也会较大。飞机、航天器一般只用小丝束碳纤维,因此小丝束碳纤维又被称为“航空级”碳纤维,大丝束碳纤维被称为“工业级”碳纤维。

碳纤维自20世纪60年代起源于日本,历经几十年技术发展和市场培育,日本和美国已经实质上完成了对碳纤维核心技术和市场的垄断。

世界各国企业中,日本的东丽(Toray)、东邦(Toho)、三菱丽阳(Mitsubishi)三家企业碳纤维产能最大、产品力学性能能品级齐全、规格丰富,堪称引领世界碳纤维发展的“三驾马车”。

尤其是东丽公司长期占据了世界碳纤维领头羊地位。东丽的产品型号规格十分齐全,涵盖中高强(东丽的T系列产品,例如我们经常在新闻看到的T800、T1000)、高强度中模量(M系列产品)、高强度高模量(MJ系列产品)各种性能级别的碳纤维,可满足不同应用领域需求。而且,东丽产品性能稳定,拉伸强度和弹性模量的离散系数均<3%。

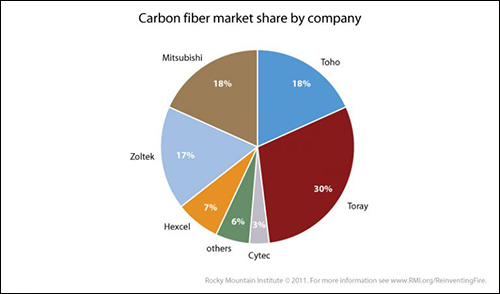

找到一张2011年各家企业碳纤维市场份额的分布(如上图),日本占据绝大部分市场份额。全球市场份额被寥寥数家公司占据。

日本企业和美欧企业在碳纤维上还是有一些差异。美欧企业主要生产大丝束碳纤维,日本主要生产小丝束碳纤维,后者难度更高、性能更好。在小丝束(<24k)上,3家日本碳纤维企业约占全球小丝束碳纤维产能的60%;大丝束(>24k)碳纤维上,三菱丽阳、卓尔泰克和西格里3 家碳纤维企业约占全球大丝束碳纤维产能的80%。不过在2013年,当时世界排名第三的美国企业卓尔泰克被东丽收购。此后,日本企业在价格相对低廉的大丝束碳纤维市场上也同样具有优势。(按东丽的宣传,在收购卓尔泰克后,该公司在大丝束市场占有率30%)

碳纤维性能优秀,但始终是原材料,是产业链中的上游。目前很多新材料面临的问题是没人用。而美日企业,尤其是东丽,非常注重碳纤产品的应用服务。东丽建立起了碳纤维、碳纤 维预浸料、碳纤维纺布、碳纤维层压材料、碳纤维复合材料等在内的产品体系。不仅如此,东丽还主动出击,与航空航天、建筑、汽车、环保等相关行业的公司建立合资企业或签订长期的战略合作协议,开发并积累应用制造技术和积极拓展相关市场。

我们再来看看国内。

我国在碳纤维上动手非常早,几乎与美日同时,但由于某些原因处于停滞。直至近些年,国内碳纤维产业才开始迅速发展。

简单来说,国内碳纤维产业开始解决了“无”的问题。国产T300级和T700级碳纤维产品进入了国防和工业、体育若干领域应用。T800级碳纤维进入工程规模应用阶段。根据国内媒体报道,部分企业对外宣布百吨、千吨级的T800级碳纤维生产线。

碳纤维的产能也在提升,有数据显示,2014年年底,中国碳纤维理论产能约1.5万吨,占世界产能的10%左右 (实际产量约在3000吨)。而且,碳纤维及其复合材料产业链、成套设备制造等等国产化都取得了进步。

但是,国内的碳纤维产业,离美日还有较长的距离,即使是离满足国内碳纤维需求也是相差甚远。

一个是技术不成熟,产品质量较差。虽然部分品种已经实现了工业化生产,但是性能不稳定。如此就很难被下游企业所认可。

一个是生产成本高。技术层面上生产成本相对较高不说,由于国内企业的生产规模上不去,也导致了生产成本居高不下。产品同质化严重,也缺乏产品工艺路线和市场定位的差别化。高端空白、低端过剩,除了价格没有其他竞争筹码。

而且美日企业在中国实现国产化的产品上走低价策略,有打压嫌疑。例如2009年,T300级碳纤维规模化生产成功,这一规格产品应声从每公斤500元降到120元左右;2012年,T700碳纤维试产成功,该产品的国内价格又从400元下降到200元以下。

生产成本高企,技术不稳定,又只能以低于进口价格销售,国内碳纤维企业的开工率处于一个较低水平,2014年仅在29%左右,远远低于国际75%左右的水平。

还有,碳纤维生产、树脂体系研发制备、预浸料生产、复合材料制品之间开发与应用产业链等等,都存在较大问题。

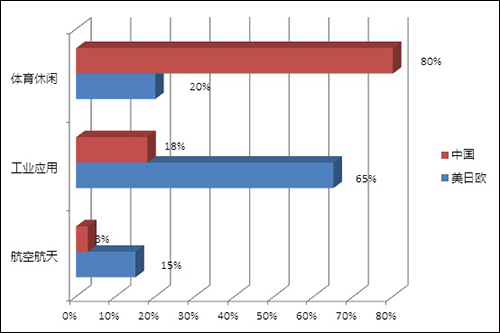

有一个很鲜明的特征可以反映国内碳纤维的水平。

限于技术,国内的碳纤维应用只能局限在体育休闲偏中低端领域。这些领域对碳纤维的性能要求不高,不需要长时间的材料认证和成品实验,门槛较低。

当然,上图绝不仅仅只是看出中国在碳纤维应用上有多大的差距,因为我们还需要着眼未来。

碳纤维的种类很多,从应用的角度来看,大致可以分为两类:高性能的前提下追求低成本、低成本的前提下追求高性能。前者多属军品级、航空级,后者属工业级。

军品级、航空级碳纤维目前应用较多的是小丝束的T300 级(3k和12k)、T700级3k与T800级(6K和12k)。比起大丝束,小丝束碳纤维性能更高,同时价格也更贵,适合于在军品、航空航天领域中应用,利润相较前者也更丰厚。

军用的高性能碳纤维属于战略物资范畴,有实力的各国往往会扶持本国一两家碳纤维企业作为供货商,其他供货商和国外企业是难以染指的。例如美国的赫氏公司,就是美国国防领域碳纤维的唯一供货商。未来,国内也同样会是这样一个情况。但是 ,相对于其他领域,军用高性能碳纤维的市场很小。

民用航空业中,波音、空客都推出了使用碳纤维复合材占比很高的机型。有数据认为,目前民用飞机对碳纤维的需求达到了2万吨每年(军机的需求只有几百吨),未来只会更高。

但是,这个市场短期内与国内碳纤维企业无关。目前航空碳纤维生产商有东丽、赫氏、氰特和东邦4 家,其中用量最大且通过航空鉴定的T800 级碳纤维,只有东丽和赫氏,正好分别是波音和空客的独家供货商。从技术、市场、政治,各个角度看相当长时间内国内碳纤维企业是不可能成为波音、空客的碳纤维供货商(别的不说,东丽跟波音的合同都签到了2021年)。而这两家又是民用飞机的巨头,几乎把持着市场。或许只有C919成功规模化进入市场,这个领域国产碳纤维才有机会。但是,要给民用飞机供货,需要通过航空适航认证,这个周期也相当漫长。相应的,国内碳纤维无法给C919供货,由此导致大飞机的碳纤复合材的用量就上不去。(作为竞争对手,波音和空客恐怕也不会允许东丽、赫氏给C919供货)。当然,这一天终究会来到。

相对来说,工业级碳纤维机会更大!

工业级碳纤维的要求与军品、航空级碳纤维完全是2种路线。对于终端用户来说,产品无外乎性能和质量稳定性,以及价格。军工产品更多地关注产品的高性能和稳定性,价格不敏感。但工业级领域,在保证质量的前提下成本是关键。换句话说,航空级碳纤维是高性能的前提下追求低成本,而工业级碳纤维是低成本的前提下追求高性能。

工业级碳纤维的需求要比航空级碳纤维的需求要大得多,未来想象空间也更大。以风力发电机叶片为例,超过2MW的风机,叶片长度超过40米,重达数吨甚至十数吨。一片对大丝束碳纤维的需求量就达数百公斤。这还是在碳纤维目前价格仍较高,目前国内外主要是碳纤和玻纤混合使用,纯碳纤维只是用到一些关键的部分的情况下。风电叶片对碳纤维需求至少是数万吨级别。

至于车用碳纤维的遐想空间就更大了。我们以一种简单粗暴的方式来算算它的市场有多大。2016年我国共计销售了2802万辆车。假设每辆车上使用10公斤的碳纤维,那么就是28万吨的用量。全球每年销售约1亿辆,那就是100万吨用量。这样比起来,相比军品级碳纤维的用量,实在是太小。

那么为什么是遐想而不是现实?还不是因为汽车制造商认为碳纤维还是太贵。只有把价格降下来,这块饼才能从纸上跳下来变成现实。小丝束是不可能了,何况也不需要那么好的性能,只有大丝束才有机会。

事实上,已经有企业深耕大丝束碳纤维,瞄准工业级应用,获得了阶段性成功,例如土耳其的阿克萨(AKSACA)。阿克萨的产能不高,总产能约3000多吨每年,2006年才开始研发碳纤维生产,时间与2007年已故院士师昌绪先生向中央写报告建议发展碳纤维相近( 自那之后国内碳纤维才开始重视和发展起来)。阿克萨依托其可以规模化生产原丝的优势,得以较低成本供应大丝束碳纤维。该公司的定位也非常明确,专攻民用工业领域,只专注于工业级碳纤维的生产。现在,阿克萨在中国的销量都是数千吨级。

其实不仅仅是阿克萨看到了这一点。在小丝束碳纤维上独步全球的日本企业看到欧美大丝束企业迅猛的扩产,也开始承认自己的战略失误,努力追赶在大丝束碳纤维生产的差距。

所以,航天级碳纤维,国内企业与日美企业的差距太大,而且除了国防需要的订单外,下游市场生存空间不容乐观。而工业级碳纤维倒是有很大机会。

参考文献:

1:林刚, 冯军, 申屠年。 掌握前沿创新理念科学发展——中国碳纤维及其复合材料发展之我见[J]. 高科技纤维与应用, 2010, 35(5):20-25.

2:熊磊, 高鹿鸣。 国际知名碳纤维企业经营模式对国内同行业发展的借鉴[J]. 高科技纤维与应用, 2014, 39(2):5-10.

3:黄克谦, 叶永茂, 杨金波,等。 中国碳纤维产业发展现状、趋势及相关建议[J]. 开发性金融研究, 2015(3)。

4:佚名。 由碳纤维产业链看中国碳纤维突围之道[J]. 中国粉体工业, 2015(2):56-58.

更多关于材料方面、材料腐蚀控制、材料科普等方面的国内外最新动态,我们网站会不断更新。希望大家一直关注中国腐蚀与防护网http://www.ecorr.org

责任编辑:刘洋

投稿联系:编辑部

电话:010-62313558-806

邮箱:fsfhzy666@163.com

中国腐蚀与防护网官方 QQ群:140808414

免责声明:本网站所转载的文字、图片与视频资料版权归原创作者所有,如果涉及侵权,请第一时间联系本网删除。

相关文章

官方微信

《中国腐蚀与防护网电子期刊》征订启事

- 投稿联系:编辑部

- 电话:010-62316606-806

- 邮箱:fsfhzy666@163.com

- 中国腐蚀与防护网官方QQ群:140808414

点击排行

PPT新闻

“海洋金属”——钛合金在舰船的

点击数:8125

腐蚀与“海上丝绸之路”

点击数:6461