2018年碳纤维行业研究报告解析

2018-12-24 12:11:10

作者:本网整理 来源:新材料在线

分享至:

碳纤维是一种高强度、高模量的高性能纤维材料,碳纤维密度不到钢的1/4、强度是钢的5-7倍,广泛应用于航空航天、能源装备、交通运输、体育休闲等领域。经过多年的研发和约十年的产业化建设,我国建立起了自己的碳纤维技术体系和较完整的碳纤维产业,初步形成了产业化的碳纤维研发与生产平台,逐步打破了日、美长期的技术封锁和市场垄断局面。

一、国内外碳纤维行业发展概述

全球碳纤维产业“三强争霸”

早期碳纤维可以追溯到19世纪末期,20世纪中叶发达国家投入大量人力和物力研究碳纤维,在军用航空航天领域实现了应用,此后日本大阪工业研究所发明了PAN纤维制造碳纤维的方法,各种碳纤维制备技术相继涌现。进入21世纪以来,碳纤维生产工艺技术已经成熟,随着碳纤维应用领域的扩大,碳纤维的市场需求急剧增加,碳纤维产业日趋成熟。

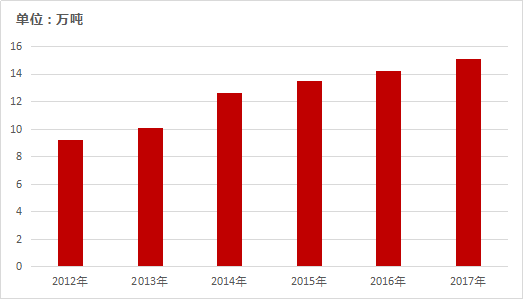

从全球碳纤维产能分布来看,2017年全球碳纤维理论产能约达到15.1万吨,美国、日本和中国大陆理论产能分列前三位,总体来看,产能分布格局保持稳定态势。从产量分布情况来看,碳纤维的生产主要集中在日本、美国、德国等少数发达国家和我国的台湾省。

图表:2012-2017年全球碳纤维行业产能情况

资料来源:赛瑞研究

国内碳纤维产业“风起云涌”

长期以来,日本、美国等发达国家在碳纤维高端产品、技术装备等方面对我国进行封锁或限制。随着近年来中国对碳纤维的需求量日益增长,碳纤维已被列为国家化纤行业重点扶持的新产品,成为国内新材料行业研发的热点。为全面掌握碳纤维核心技术,国内企业注重自主创新,某些关键设备的研发已取得突破性成果,高性能纤维的生产工艺也在不断进步。但是,受国外低价倾销和恶意竞销的影响,加上我国碳纤维企业小而散的状态,质量尚不太稳定,而且生产成本高,全行业实现盈利企业并不多。

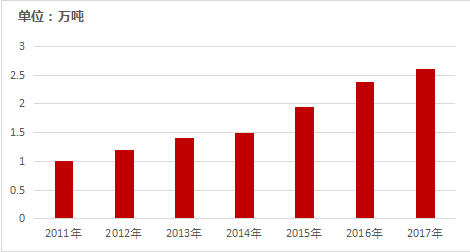

从供给能力来看,目前国内大小碳纤维生产企业达40多家,2010至2017年期间,我国碳纤维产能从0.64万吨增至2.6万吨,增长4倍多,年复合增长率超过16%。

图表:2010-2017年中国碳纤维产能情况

资料来源:赛瑞研究

二、碳纤维行业市场竞争格局

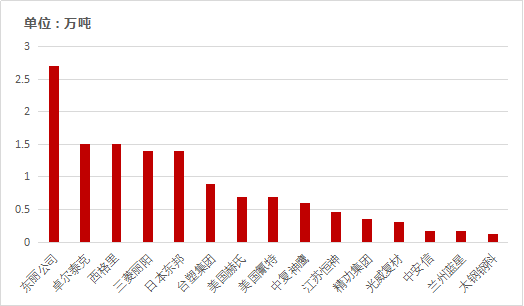

全球范围内,碳纤维核心生产技术主要掌握在日本和美国等少数几个国家,生产能力和市场需求亦主要集中在上述地区。碳纤维理论产能前五家公司:日本东丽、卓尔泰克(Zoltek,2014年被东丽收购)、德国西格里(SGL)、日本三菱丽阳(MRC)、日本东邦(Toho)。几年,随着国内企业在碳纤维领域不断加大投入,研发生产实力得到大幅提升,出现了以江苏恒神、中复神鹰、光威复材、精功集团及中简科技等为代表的企业。

图表:2017年全球重点碳纤维企业产能情况

资料来源:赛瑞研究

整体来看,虽然我国在碳纤维产业有了长足的进步,但整体而言碳纤维产业仍基本被西方发达国家所垄断。全球碳纤维技术主要掌握在日本公司手中,日本生产的碳纤维无论质量还是数量上均处于世界领先地位。美国是继日本之后掌握碳纤维生产技术的少数几个发达国家之一,同时是世界上最大的PAN基碳纤维消费国。德国的西格里集团(SGL)公司依靠德国强大工业创新体系在全球碳纤维市场也拥有一席之地。

三、碳纤维行业发展趋势分析

1、碳纤维研制和产业化建设将进一步加快

经过多年的研发和约十年的产业化建设,我国建立起了自己的碳纤维技术体系和较完整的碳纤维产业,初步形成了产业化的碳纤维研发与生产平台,建立了针对国产高性能碳纤维的应用评价、复合材料制备与应用体系。国内碳纤维制造已开始逐步打破了日、美长期的技术封锁和市场垄断局面。未来几年,在国家政策的强力支持及国内碳纤维规模化发展推动下,我国碳纤维的产业化进程将进一步加快,进一步打破国外产品和技术垄断。

2、碳纤维产业将加速进口替代

总体来看,国内T300级和T700级碳纤维产品质量已达到国外同类产品水平,在航天航空、国防军工、体育休闲等领域部分替代进口。但是国内碳纤维行业对外依存度依然非常高,进口产品占整个市场销量的80%以上,高端产品市场甚至达到95%。国内政策已经明确提出到2020年,我国碳纤维技术创新、产业化能力和综合竞争能力达到国际水平,国家政策鼓励进口替代的意图非常明确,随着国内碳纤维产业链的不断成熟,国内碳纤维将加速进口替代进程。

3、应用领域不断扩大,工业消费占比逐步上升

碳纤维除了用于航天航空和风电、汽车、体育用品及国防领域等主要领域外,在轨道交通、电力输送、海洋工程、建筑补强、石油开采、压力容器等领域的需求潜力同样可观。从全球碳纤维应用来看,工业领域的应用仍占主流,我国受限于产品技术水平难以满足规模生产高端碳纤维,体育休闲领域占据了大部分市场。目前国内体育休闲市场已经逐渐饱和,未来几年,随着碳纤维生产技术的进步及工业应用领域的拓展,工业领域的占比将逐步扩大,预计到2020年将超过60%。

4、低端产品竞争加剧,行业开始走向整合

国产碳纤维整体性能、质量与国际先进国家相比存在较大差距,产品又都集中于低端产品,纤维应用技术服务能力差,产品市场接受程度不高。大多数碳纤维企业并没有完全掌握工艺技术和设备性能,造成产品质量稳定性差,且产品同质化非常严重。初步统计的国内16家具备原丝和碳纤维产业链的企业中,有13家采用了DMSO纺丝工艺路线。所有的碳纤维企业都以生产高强型T300级和T700级以及高强中模型T800级碳纤维为主,产品又都集中在3K、6K、12K、24K,而24K以上的大丝束品种基本没有生产。

随着龙头企业规模化生产能力逐渐形成,加上日本企业在低端产品市场对于价格的刻意打压,低端产品的利润空念将会被进一步压缩,缺乏核心竞争优势和技术的中小企业将面临更大的生存压力,行业整合或将加速到来。

更多关于材料方面、材料腐蚀控制、材料科普等方面的国内外最新动态,我们网站会不断更新。希望大家一直关注中国腐蚀与防护网http://www.ecorr.org

责任编辑:韩鑫

《中国腐蚀与防护网电子期刊》征订启事

投稿联系:编辑部

电话:010-62313558-806

邮箱:fsfhzy666@163.com

中国腐蚀与防护网官方 QQ群:140808414

免责声明:本网站所转载的文字、图片与视频资料版权归原创作者所有,如果涉及侵权,请第一时间联系本网删除。

相关文章

官方微信

《中国腐蚀与防护网电子期刊》征订启事

- 投稿联系:编辑部

- 电话:010-62313558-806

- 邮箱:fsfhzy666@163.com

- 中国腐蚀与防护网官方QQ群:140808414

点击排行

PPT新闻

“海洋金属”——钛合金在舰船的

点击数:5768

腐蚀与“海上丝绸之路”

点击数:4763