全球石墨烯产业知名企业和项目名单都在这里

2016-12-07 10:53:49

作者:本网整理 来源:网络

分享至:

石墨烯是21世纪最具颠覆性的新材料,在锂离子电池、太阳能电池、超级电容器、传感器、生物医药、复合材料、环保、柔性显示、半导体行业等传统领域和新兴领域的应用都引起了巨大的变革。2004年,胶带剥离高定向石墨制备单晶石墨烯方法的出现,开启了石墨烯研究和产业化的新纪元。2008年以来,全球石墨烯相关论文和专利数量迅速增加。特别是2010年后,有关文章和专利数量更是呈井喷式增长。石墨烯具有卓越的性能、广阔的市场前景和潜在的巨大经济效益,吸引了众多科研机构、企业及投资机构进入。我国石墨烯产业发展几乎与国外发达国家同步,在某些领域甚至走在世界前列,但国内石墨烯产业链不成熟、下游应用环节未打通、市场需求有待培育、自主知识产权有待加强等制约产业发展的瓶颈问题突出。美国、日本、韩国、英国等国家的石墨烯产业发展各有特点,其研发和产业化的做法和经验对加速我国石墨烯产业发展值得借鉴。

一、全球石墨烯产业研发情况

(一)研发政策

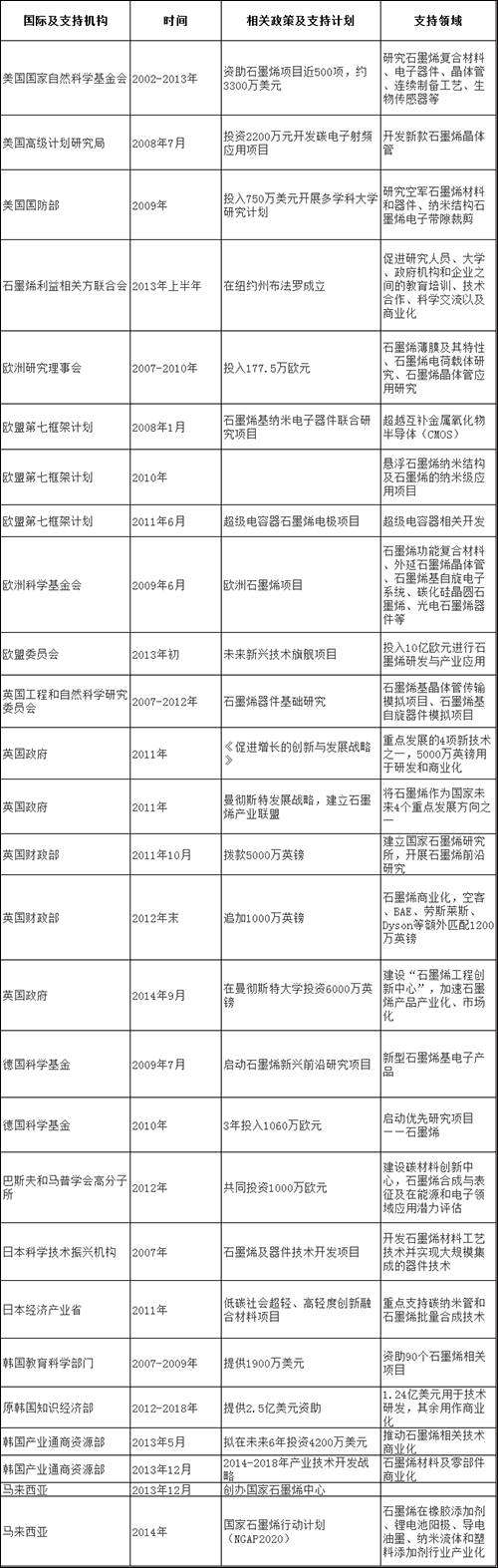

新兴技术的发展离不开政策的支持与引导。在2010年石墨烯发现者获得诺贝尔物理奖后,全球科技界和工业界竞相关注,各国政府也加大了对石墨烯研发的支持力度,争抢石墨烯研发的竞争先机,抢占产业化制高点。在全球石墨烯大国中,美国、欧盟及其成员国、日本和韩国先后从国家战略高度开展相关部署,出台多项支持政策和研究扶持计划,处于全球石墨烯研究与产业化的前列。

表1:主要国家在石墨烯领域的相关政策及支持计划

(二)研发实力

全球大约有80多个国家和地区开展石墨烯及其应用研究,主要有美国、中国、日本、韩国、英国、德国、法国、西班牙、俄罗斯、澳大利亚、马来西亚、新加坡等国。

从发表论文看:从1991年开始至今,全球共发表石墨烯相关SCI论文137690篇。其中,中国、美国、韩国和日本发表论文数量位居全球前四名,占比分别是34.2%、18.9%、7.5%和5.4%。特别是中国在2012年底,石墨烯相关论文数量超过美国,位居世界首位。

从专利布局看:从1994年开始至今,全球共有12518件石墨烯相关专利。从技术原创国专利申请数量看,中国、韩国、美国、日本申请的专利量位居全球前四,占比分别是50%、14%、6%和6%。中国石墨烯相关专利量具有绝对优势,韩国专利申请量远高于欧洲国家,日本相关专利申请量仅次于美国,但英国相关专利申请量仅占全球的约1%,研发和产业化落后于日韩。从目标申请国专利申请量看,中国是专利布局的重点,其后依次是美国、韩国、WO、日本和欧专局。

中国、韩国、美国、日本是石墨烯技术的主要原创地和保护地。从各原创国的技术申请范围看,韩国、美国和日本都在积极进行专利全球布局;中国专利量虽然远远高于其他几个国家,但是专利海外布局薄弱,亟待加强。

(三)研发机构

据不完全统计,全球有近300家公司涉足石墨烯研发,其中包括IBM、英特尔、美国晟碟、陶氏化学、通用、杜邦、施乐、洛克希德-马丁、波音、诺基亚、三星、LG、日立、索尼、3M、东丽、东芝、华为、辉锐、深圳鸿海等。

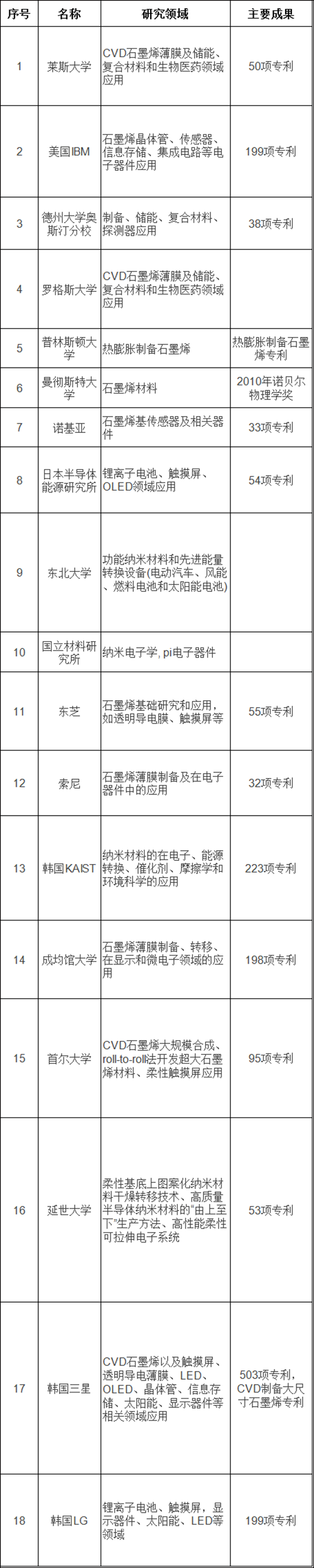

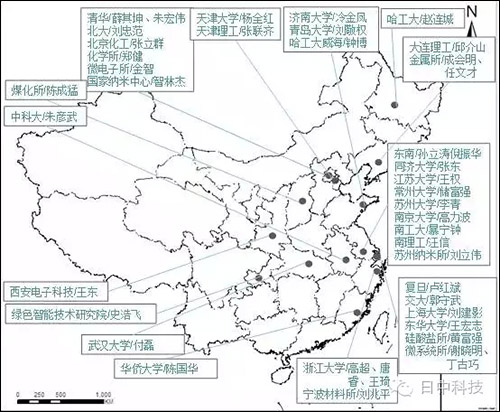

国外主要研发机构有美国麻省理工学院、康奈尔大学、哈佛大学、乔治亚理工、莱斯大学、罗格斯大学、普林斯顿大学、斯坦福大学、西北大学、哥伦比亚大学、宾夕法尼亚大学、加州大学河滨分校、加州大学伯克利分校、加州大学洛杉矶分校、劳伦斯伯克利国家实验室、布鲁克海文国家实验室、德克萨斯大学奥斯汀分校、北卡罗莱纳大学、圣母大学;英国曼彻斯特大学、剑桥大学、兰卡斯特大学等;日本东北大学、东京工业大学、AIST、日本半导体能源研究所、日本国立材料研究所等;以及韩国首尔国立大学、庆熙大学、成均馆大学、延世大学、蔚山科学技术大学、KAIST等。我国国内石墨烯研究机构主要集中在高校和中科院及一些石墨产品生产企业。据不完全统计,目前国内有80多所一流大学和研究机构涉足石墨烯研究。

国外掌握了大量的石墨烯核心专利,在石墨烯产业化进程中扮演着重要角色。美国石墨烯产业布局比较全面,覆盖了从石墨烯材料制备到半导体器件开发整个产业链。韩国在纳米器件领域具有领先优势,但在石墨烯制备方面的弱于中国和美国。日本在薄膜晶体管领域处于领先地位。其中,韩国三星、美国IBM、韩国成均馆大学、韩国科学技术研究所、日本东芝公司、美国赖斯大学等的影响力较高。与石墨烯制备及应用相关的三大核心技术专利分别由美国普林斯顿大学、日本佳能公司和美国Zhamu Aruna教授拥有,并在大多数国家申请了专利保护。

我国主要集中在石墨烯的bottom-up方法制备、石墨烯在锂离子电池电极中的应用以石墨烯复合材料方面,在半导体器件方面实力弱,且研究多集中于科研院所而非企业,前者拥有大量的相关专利,但在企业层面却只有深圳鸿海具有一定优势,且专利数量远远落后于三星、IBM等国外企业,石墨烯研发过程中企业的主体作用亟待加强。

石墨烯国外知名研发机构简介

图1:石墨烯国内主要研究机构/科研带头人分布

(四)研究趋势

2013年之前,石墨烯相关研究主要集中在制备领域,如氧化还原法、化学气相沉积法等,2011年至2013年间制备技术专利占石墨烯专利申请比例达38%。随着制备技术的完善与成熟,石墨烯专利申请不断向下游应用拓展,并开拓出新的领域。2013年至2015年间,全球新增大量关于复合纤维、涂层、功能薄膜、水处理等新兴领域的石墨烯技术专利申请,其中关于石墨烯基复合材料的专利申请几乎翻一翻,而制备技术专利的申请比例降至约29%。

二、全球石墨烯产业化情况

(一)国家综合竞争力

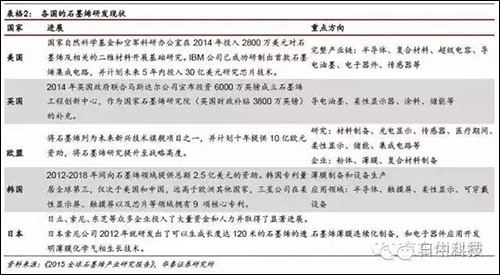

2015年5月,国家金融信息中心指数研究院发布全球首个石墨烯指数,从竞争潜力、竞争行为和竞争绩效三个维度综合评价全球10个国家石墨烯产业的综合发展实力,美国、日本和中国排名前三位,韩国、英国、德国和新加坡处在第二梯队,加拿大、澳大利亚和巴西位于第三梯队。从竞争潜力看,中国和德国具有巨大的竞争潜力,日本、美国、英国属于第二梯队。从竞争实力看,美国和中国表现出很强的竞争实力,日本、英国属于第二梯队。从竞争绩效看,韩国、美国和日本的石墨烯研究深度和创新能力较强,英国、新加坡、德国和中国属于第二梯队。

(二)相关企业概况

目前,石墨烯处于产业化初期,主要应用在锂电池导电添加剂、涂料、导热膜等低端产品,预计全球所需石墨不会超过2000吨。

不完全统计,业务涉及石墨烯的公司有近300家。国外一些公司已具备提供石墨烯的能力,但主要应用于试验和应用研究,真正实现高端应用的较少,且相关企业的年产能大多不超过百吨级,并以石墨烯粉体为主。随着政策支持力度加大、资本投入以及宏量制备技术的突破,未来5~10年,多数企业年产能将达到千吨级,少部分大型企业年产能有望达到万吨级。目前国内的石墨烯企业多为处于成长期的中小企业,尽管企业数量初具规模,但龙头企业数量不多、规模相对较小,制约着整个产业链的发展和完善。

国外石墨烯主要生产企业有英国Applied Graphene Materials、Graphene Industries等,美国的Angstron Materials、Vorbeck Materials、XG Science、Carbon Science、Graphene Frontiers、CVD equipment等,韩国的Graphenen Square、三星电子等,以及日本东丽、东芝、索尼产研和信越化学等公司。

(三)区域产业化概况

美国拥有IBM、英特尔、波音等众多大型企业,良好的创业环境也催生了众多小型石墨烯企业,产业化和应用进展较快;其石墨烯产业布局呈多元化,已形成相对完整的产业链,覆盖从制备及应用研究到石墨烯产品生产直至石墨烯产品下游应用整个环节。

欧盟拥有诺基亚等大型企业以及众多小型专业化石墨烯企业,对石墨烯技术的开发各有侧重;欧盟各成员国从国家战略高度发展石墨烯产业,政产学研通力合作,且资金支持力度大,但目前主要是从事石墨烯粉体、石墨烯薄膜、石墨烯复合材料制备,涉足下游应用的企业较少,未形成完整的产业链。英国有多家大型企业从事石墨烯开发及商业化推广,同时涌现出众多专业从事石墨烯研发的新兴企业,来自政府的支持力度很大,其产业化和应用进程加快,但其产业格局与欧洲整体相似。

韩国和日本石墨烯产业主要集中CVD石墨烯薄膜制备及其在电子器件领域中的应用。韩国石墨烯产业发展产学研结合紧密,主要集中在CVD薄膜宏量制备及其在半导体、触摸屏、柔性显示、可穿戴设备等领域应用。

表:国外主要石墨烯企业产品及应用

(四)产业发展趋势

石墨烯作为颠覆性新材料,市场前景广阔,有望创造出巨大的经济效益。全球各大研究机构纷纷对石墨烯市场前景和规模进行了预测:未来5~10年将是全球石墨烯产业的高速发展期,各行业对石墨烯的需求量不断增加。对石墨烯的近期需求主要来自复合材料和涂层,集中在汽车、塑料、涂层、建筑、金属、电池、航空以及能源和储能领域。对石墨烯的中长期需求主要集中在电子和光电领域及储能领域。

表:石墨烯产业发展趋势预测

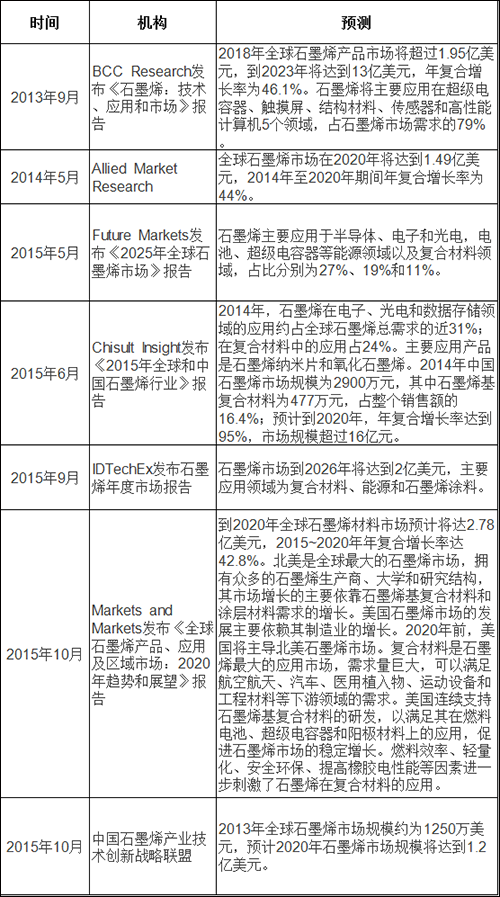

2013年9月,BCC Research预计2023年石墨烯将主要应用在以下5个领域:超级电容器、触摸屏、结构材料、传感器和高性能计算机,占石墨烯市场需求的79%。

图2:预计到2023年石墨烯应用领域

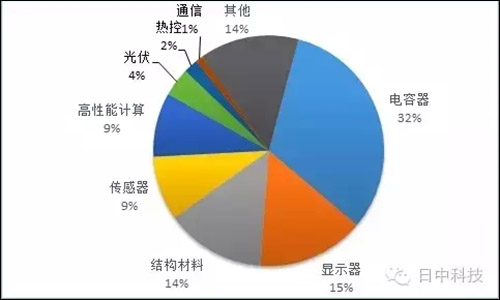

2015年5月,Future Markets发布《2025年全球石墨烯市场》报告,指出石墨烯主要应用于半导体、电子和光电,电池、超级电容器等能源领域以及复合材料领域,占比分别为27%、19%和11%。

图3:预计到2025年石墨烯应用领域

三、对我国石墨烯产业发展的启示

(一)制定国家级产业发展规划

当前,我国在石墨烯领域尚缺乏国家层面的宏观规划,与国外相比仍有较大差距。建议尽早制定国家层面的石墨烯产业技术路线和产业化路线,明确产业发展的阶段目标、重点任务、重大工程、资金来源及政策措施等,确定合理的组织框架,推动材料、设备、工艺和应用并行发展,促进上下游的协调发展。

(二)提升企业创新能力

一是以企业为主体,实施“政产学研用融”协同创新,建立石墨烯国家重点实验室或工程中心,鼓励生产企业和应用企业交叉持股、战略合作,设立联合研发平台,支持生产企业、研发机构和应用企业联合承担研发项目和科技成果转化项目,突破石墨烯制备、应用和产业化技术瓶颈,加快科技成果转化,打通石墨烯全产业链。二是石墨烯产业作为引领整个工业领域的材料革命的新兴产业,不能遵循传统内生式产业发展轨迹,引导企业开展产业组织创新,加快发展“企业+研发机构+孵化器+加速器”的发展模式。三是依托龙头企业、科研院所等,加快建成一批石墨烯材料及器件技术创新平台、产业转化平台及专利和标准服务平台,提高石墨烯产业高端服务能力。

(三)推动石墨烯应用发展

石墨烯产业最大的瓶颈在于没有形成完整成熟的产业链,研发制备企业和下游应用企业脱节,市场需求尚未全面打开。一是加快应用技术开发,鼓励企业联合科研院所、高校开展相关产品设计和技术研发,扩大石墨烯应用领域和市场。二是推进首批次产业化应用示范,扶持一批具有行业带动作用的企业实现在重点需求领域的率先应用,构建与各类应用相适应的市场化运作机制,建成一批高水平示范项目。三是依托有关协会、学会、行业联盟或企业,加快制定工艺标准、检测标准,产品标准等,积极参与制定石墨烯国际标准,加快石墨烯标准国际化进程,将石墨烯研发优势转化为行业标准优势,掌握产业发展的话语权。四是石墨烯应用技术多处于中试阶段,市场前景不确定,一旦量产将引起价格下降,甚至技术扩散导致行业恶性竞争,必须建立健全行业规范,实现研发生产和商业化的有机融合。

(四)加大资金支持力度

国外在石墨烯发展过程中政府等给予了持续的资金支持,我国虽然通过国家自然科学基金已经陆续资助超过3亿元用以石墨烯相关项目,但资助体量相比国外仍有提升空间,特别是在欧盟10年10亿欧元支持石墨烯产业和国内石墨烯企业仍显弱小的大背景下,我国应进一步加大资金扶持力度。一是在国家层面设立重大科技专项,出台石墨烯产业发展专项行动计划,进一步加大对石墨烯技术创新的支持力度;二是尽快出台后续补贴和激励政策,充分激发企业和市场积极性;三是大力发展符合石墨烯产业特征的金融产品和服务,支持天使投资、科技支行、科技保险、科技小贷等新型金融业态,制定和完善风险补偿、基金扶持等政策;四是落实首台(套)重大技术装备保险补偿机制,推动石墨烯生产首台套装备和首批次石墨烯的推广应用。

(五)加强自主知识产权建设

一是加强石墨烯专利分析与战略研究、知识产权保护机制研究,构建产业化导向的石墨烯专利池。二是支持具有自主知识产权的项目开发,鼓励相关机构通过PCT途径申请国际专利,加强海外专利布局。三是加强在Bottom-up途径制备石墨烯、半导体器件应用、以及设备等技术领域的产学研合作和技术转移,引导和支持设备专利和应用专利申请,形成规模化专利申请布局。

更多关于材料方面、材料腐蚀控制、材料科普等等方面的国内外最新动态,我们网站会不断更新。希望大家一直关注中国腐蚀与防护网http://www.ecorr.org 责任编辑:王元 《中国腐蚀与防护网电子期刊》征订启事

投稿联系:编辑部

电话:010-62313558-806

邮箱:ecorr_org@163.com

中国腐蚀与防护网官方 QQ群:140808414

免责声明:本网站所转载的文字、图片与视频资料版权归原创作者所有,如果涉及侵权,请第一时间联系本网删除。

相关文章

官方微信

《中国腐蚀与防护网电子期刊》征订启事

- 投稿联系:编辑部

- 电话:010-62316606-806

- 邮箱:fsfhzy666@163.com

- 中国腐蚀与防护网官方QQ群:140808414

点击排行

PPT新闻

“海洋金属”——钛合金在舰船的

点击数:8125

腐蚀与“海上丝绸之路”

点击数:6461